Table of Contents

Points essentiels

- Les équipes finance ont connu un trimestre chargé : le nombre moyen de reforecasts réalisés a fortement augmenté (+63 %).

- Les prévisions de chiffre d’affaires ont été revues à la baisse, tandis que le moral des équipes se dégrade face à l’incertitude économique.

- Malgré ce contexte, la majorité des équipes finance restent confiantes dans la trajectoire de leur organisation.

- La maturité en matière d’IA progresse. À mesure qu’elle augmente, les équipes finance en tirent des bénéfices différents. La qualité des données apparaît désormais comme le principal frein à son adoption.

- Les investissements IA repartent à la hausse. Toutefois, les entreprises au niveau de maturité « avancé » prévoient une augmentation plus importante que leurs pairs, dits « leaders ». Est-ce un signal que nous approchons un pic des dépenses liées à l’IA ?

Résumé

Les données de la deuxième édition du CFO Index sont arrivées et un tableau surprenant se dessine.

Certains signes indiquent que les équipes finance se préparent à une période difficile : la croissance moyenne réalisée est en baisse par rapport au trimestre précédent, le sentiment d’incertitude du marché a fortement augmenté et le nombre de prévisions réalisées a bondi de 63 %.

Mais malgré ces signes de tension, les équipes finance semblent, dans une certaine mesure, peu affectées.

Les prévisions de croissance restent largement inchangées, les investissements en matière d’IA appliquée à la finance continuent de progresser et, non seulement les équipes finance affichent un niveau de confiance élevé, mais elles considèrent majoritairement les turbulences récentes comme une opportunité plutôt qu’un risque.

Avant d’entrer plus en détail, mais avant cela, découvrez par vous-même les principaux enseignements de cette édition.

Se préparer à la tempête

Le constat le plus marquant des données de ce deuxième trimestre 2026 est l’augmentation spectaculaire du nombre de prévisions réalisées : sans surprise au vu de l’actualité des trois derniers mois, les équipes finance ont été très sollicitées. Le nombre moyen de re-prévisions est passé de 9,6 au premier trimestre à 15,8 au second trimestre.

Le sentiment d’incertitude progresse : 36,5 % des répondants déclarent que leur incertitude concernant la croissance future des ventes est « plus élevée » qu’il y a six mois (+5 % par rapport aux chiffres du T1) et 12 % déclarent qu’elle est « beaucoup plus élevée » (+2 %). Un sentiment d’inquiétude est clairement perceptible.

Cette inquiétude n’est pas atténuée par la diminution de la croissance du chiffre d’affaires déclarée au cours des 12 derniers mois, en baisse globale (bien que de seulement 0,6 %).

Nous avons également demandé aux répondants d’évaluer l’impact de différents facteurs d’incertitude du marché.

Classés selon la proportion de répondants signalant un impact majeur, les facteurs externes dominent : les conflits géopolitiques et l’instabilité régionale (32,2 %) ainsi que les conditions macroéconomiques (32,1 %) arrivent en tête, suivis par la volatilité des coûts de l’énergie et des intrants (30,5 %), le rythme des évolutions technologiques (29,1 %) et les perturbations de la chaîne d’approvisionnement (28,3 %).

Les facteurs internes, qualité des données (25,4 %), évolution de la réglementation (25,0 %), gestion des talents (22,4 %) et alignement interne (21,0 %), arrivent derrière, mais restent loin d’être négligeables : chacun des dix facteurs est considéré comme ayant un impact modéré ou majeur par au moins 59 % des répondants.

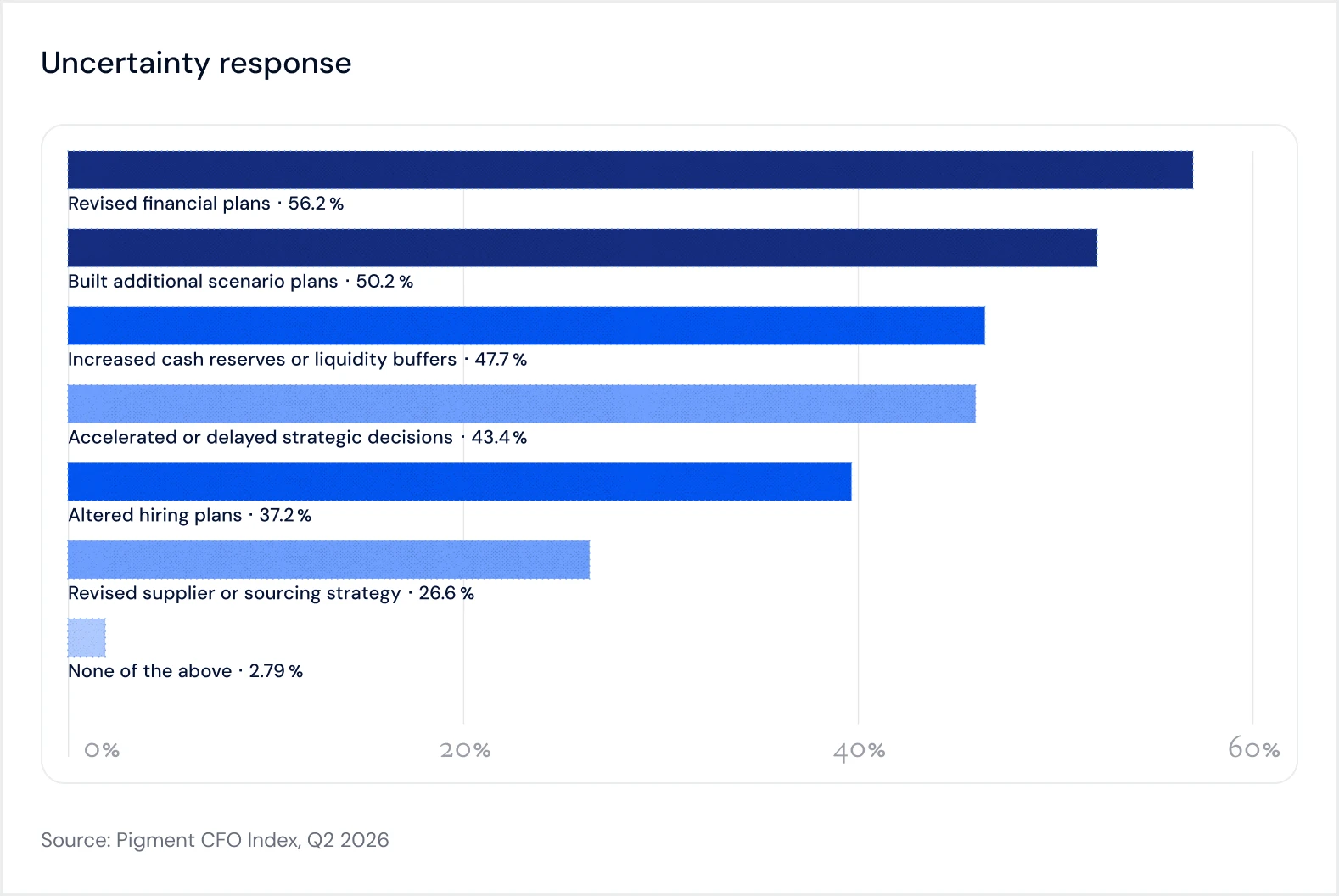

Alors, comment les équipes finance réagissent-elles ? De façon très proactive. Environ 50 % d’entre elles ont révisé leurs plans financiers, élaboré des scénarios supplémentaires et renforcé leurs réserves de trésorerie ou coussins de liquidité. Les équipes FP&A restent prêtes à faire face à l’incertitude.

Horizons de planification

Une autre tendance intéressante qui a émergé des données, grâce à une nouvelle question introduite au second trimestre, est que la majorité des équipes finance (54 %) ont un horizon de planification qui ne s’étend pas au-delà des 6 prochains mois.

Seulement 6,2 % maintiennent un plan à long terme couvrant plus de 5 ans, même si cette proportion atteint 10,1 % au sein des grandes entreprises. Cela paraît intuitif : en période d’incertitude, il est plus difficile d’élaborer des plans à long terme.

L’optimisme persiste

Malgré les inquiétudes déjà observées, les prévisions de croissance pour l’année à venir ont à peine évolué (11,6 % → 11,5 %). L’incertitude associée aux prévisions est également restée stable.

Lorsqu’on leur demande dans quelle mesure ils sont confiants quant à la direction prise par leur entreprise, les résultats sont encourageants :

Lorsqu’on leur demande s’ils ont perçu les turbulences des trois derniers mois comme un risque ou comme une opportunité, une majorité surprenante les considère comme une opportunité.

Ces résultats pourraient toutefois évoluer lorsque les conséquences économiques de la fermeture du détroit d’Ormuz commenceront à se faire pleinement sentir. Nous suivrons cet indicateur de très près dans les données du troisième trimestre.

Ces deux indicateurs de confiance progressent avec le niveau de maturité en IA. Les organisations en phase initiale déclarent être « très confiantes » à hauteur de 23 %, contre 34 % pour celles en phase de développement, 43 % pour les organisations avancées et jusqu’à 75 % pour les leaders. Une tendance similaire se retrouve concernant la perception des turbulences comme une opportunité ou un risque.

Alors, d’où vient cette confiance ?

L’IA évolue

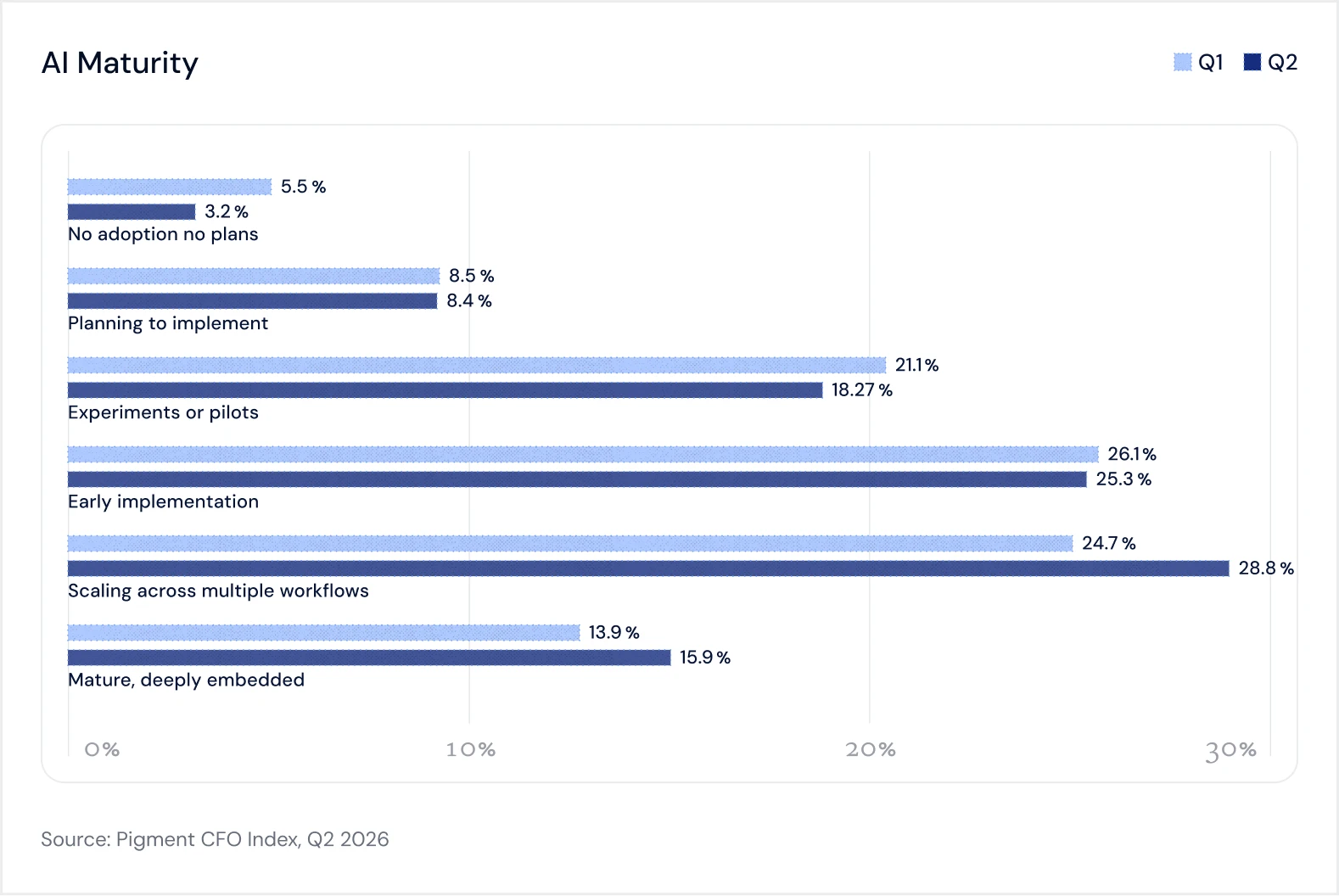

Il est difficile de déterminer avec certitude l’origine de cette confiance, mais une tendance intéressante se dessine autour de l’IA et pourrait en expliquer une partie.

En comparant les données du premier trimestre à celles du second trimestre, on constate une progression globale de la maturité en IA, avec une augmentation du nombre de répondants qui considèrent leur département finance comme étant au stade de déploiement à grande échelle ou de maturité.

Et lorsque l’on examine les bénéfices qui en sont tirés, on constate qu’eux aussi évoluent.

À mesure que l’IA financière s’intègre davantage dans les processus du quotidien, la valeur perçue se déplace des bénéfices davantage « opérationnels », réduction du travail manuel, amélioration de l’expérience de travail, davantage de temps consacré aux projets stratégiques, vers des bénéfices à plus fort impact.

Les freins perçus évoluent eux aussi. La qualité des données s’impose désormais comme le principal obstacle, et ce constat se vérifie dans l’ensemble des croisements de données.

Autre point intéressant : l’écart de perception concernant l’IA que nous avions identifié au premier trimestre est toujours présent, et reste tout aussi marqué. Un manager est presque deux fois plus susceptible (16,4 %) de considérer les « résultats de mauvaise qualité » comme un frein à l’utilisation de l’IA qu’un VP ou un CFO (8,9 %).

Les dépenses en IA atteignent-elles leur pic ?

Une autre évolution intéressante entre le premier trimestre et le second trimestre est que les entreprises les plus avancées prévoient une augmentation plus faible de leur budget IA que les entreprises classées comme avancées.

Même si les organisations les plus matures en matière d’IA continuent d’augmenter leurs budgets, cela pourrait constituer un premier signe indiquant que nous approchons du pic des investissements dans l’IA.

Nous suivrons cette évolution de très près dans les données du troisième trimestre.

Rapports par pays

États-Unis

Les États-Unis combinent simultanément la meilleure performance en matière de chiffre d’affaires, le niveau d’incertitude le plus élevé, le comportement de bilan le plus défensif et l’adoption de l’IA la plus rapide.

Il s’agit du seul marché à avoir revu sa prévision de croissance à la hausse ce trimestre (11,9 %, soit +0,3 point). Et bien que la croissance réalisée ait ralenti de 0,9 point, elle reste la plus élevée des quatre géographies étudiées, à 9,6 %.

Les répondants américains affichent toutefois le niveau d’incertitude le plus marqué : 18,0 % déclarent que l’incertitude est « beaucoup plus élevée » qu’il y a six mois, soit près de trois fois plus qu’au Royaume-Uni (6,5 %) et en hausse par rapport aux 15,2 % observés au premier trimestre. Les États-Unis attribuent également un impact plus important à huit des dix facteurs d’incertitude étudiés que n’importe quel autre marché, notamment les conditions macroéconomiques (38,5 % d’impact majeur contre 23,8 % au Royaume-Uni), la chaîne d’approvisionnement (32,6 %) et la réglementation (30,9 %).

La réponse apportée est clairement défensive, mais confiante : les entreprises américaines sont celles qui renforcent le plus leurs réserves de trésorerie et leurs coussins de liquidité (54,7 % contre 36,3 % en France), ajustent le plus le calendrier des recrutements (42,4 %) et accélèrent ou reportent le plus leurs décisions stratégiques (48,1 %). Pourtant, 51,4 % se déclarent « très confiantes » quant à la direction prise par leur organisation, de loin le taux le plus élevé de tous les marchés, et 31,6 % considèrent principalement les turbulences comme une opportunité.

En matière d’IA, les États-Unis dominent pratiquement tous les indicateurs : la moitié des organisations américaines ont désormais atteint le stade du déploiement à grande échelle ou de la maturité (50,6 %), 32,4 % ont fortement augmenté leur utilisation de l’IA ce trimestre, 84,9 % prévoient d’accroître leurs investissements et les États-Unis affichent les taux d’adoption les plus élevés sur presque toutes les combinaisons technologique; cas d’usage (par exemple, l’utilisation du machine learning pour la budgétisation : 50,7 % contre 27,2 % en France).

Le profil de valeur associé à l’IA y est également le plus avancé : les États-Unis arrivent en tête sur la rapidité des cycles (59,8 %), la précision (53,1 %) et la qualité des décisions (56,0 %), tout en étant le marché qui cite le moins la « réduction du travail manuel » comme principal bénéfice (40,5 %).

Royaume-Uni

Le Royaume-Uni affiche la prévision de croissance la plus élevée des quatre marchés (12,8 %, inchangée) et constitue la seule géographie où la croissance réalisée a accéléré (9,2 %, soit +0,9 point).

Son niveau d’incertitude est de loin le plus faible : seulement 6,5 % des répondants déclarent une incertitude « beaucoup plus élevée », tandis que près d’un quart estiment que celle-ci a diminué. Le Royaume-Uni attribue également l’impact le plus faible à presque tous les facteurs d’incertitude étudiés (conditions macroéconomiques : 23,8 % d’impact majeur ; talents : 16,0 % ; alignement interne : 15,6 % ; concurrence : 18,2 %).

C’est également le pays qui planifie le plus loin : 26,2 % maintiennent des plans détaillés au-delà d’un an, soit la proportion la plus élevée parmi toutes les géographies, tandis que seulement 17,5 % se limitent à une planification d’un trimestre, le taux le plus faible.

Cependant, les entreprises britanniques sont les plus susceptibles d’avoir effectué une re-prévision (59,9 %) et de réviser leur stratégie fournisseurs au cours des trois derniers mois (30,1 %). L’indice y enregistre également la bande d’incertitude des prévisions la plus élevée de tous les marchés (6,2 %), ce qui signifie que cette forte croissance attendue s’accompagne aussi de la plus grande marge d’erreur.

Le niveau de confiance se situe dans la moyenne : seulement 31,1 % se déclarent très confiants (deuxième taux le plus faible) et 15,1 % considèrent principalement les turbulences comme une opportunité.

En matière d’IA, le Royaume-Uni se situe dans la moyenne haute : il affiche la plus forte proportion d’organisations au stade de déploiement à grande échelle (32,5 %), mais une part relativement modeste au stade de maturité (12,5 %). Le marché met davantage l’accent sur les gains de productivité (64,0 %) et la réduction du travail manuel (45,3 %) comme principaux bénéfices de l’IA, tandis que les compétences figurent parmi ses principaux freins (32,7 %).

France

Les perspectives pour la France cette année sont moroses. Le pays affiche la croissance réalisée la plus faible (5,6 %) et a revu sa prévision de croissance à la baisse de 0,8 point, à 10,1 %.

Seulement 3,3 % des répondants français déclarent une incertitude « beaucoup plus élevée » (le taux le plus faible de tous les marchés) et la France est le seul marché où l’indicateur d’incertitude des prévisions de l’indice a effectivement reculé. Pourtant, seuls 14,4 % se déclarent très confiants quant à la direction prise par leur organisation, contre 51,4 % aux États-Unis, tandis que 29,2 % ne se disent que « légèrement confiants ».

La France est le pays le plus préoccupé par les enjeux géopolitiques de l’enquête : 40,5 % des répondants signalent un impact majeur, soit le niveau le plus élevé observé sur l’ensemble des marchés pour un facteur externe.

La France a également enregistré la plus forte hausse de la fréquence des re-prévisions (+9,7, pour atteindre 19,1), soit le niveau le plus élevé de tous les marchés.

En matière d’IA, la France est en retard sur pratiquement tous les indicateurs, et l’écart s’est même creusé sur certains aspects. Seules 5,2 % des organisations françaises ont atteint un stade de maturité (contre 8,3 % au T1), tandis que plus de la moitié se situent encore au stade pilote ou à un stade antérieur. Le profil de valeur associé à l’IA accuse également un retard : la « réduction du travail manuel » est le bénéfice le plus cité en France (46,4 %, le taux le plus élevé de tous les marchés), tandis que la précision (28,5 %) et l’accélération des cycles (37,4 %) se situent de 15 à 20 points en dessous des autres pays.

Concernant les freins à l’IA, la résistance culturelle et organisationnelle est la plus élevée de tous les marchés (26,8 %), tandis que les problèmes liés à la qualité des données sont les moins cités (27,1 %), ce qui suggère peut-être que les entreprises françaises n’ont pas encore déployé l’IA suffisamment en profondeur pour se heurter pleinement à cet enjeu.

Cependant, certains signes indiquent que le retard pourrait être en train de se résorber : l’augmentation prévue des investissements dans l’IA a bondi de 16,2 points pour atteindre 27,3 %. Il s’agit de la plus forte progression observée dans l’ensemble de l’indice, faisant passer la France de la dernière à la première place en matière de hausse prévue des dépenses.

Allemagne

La situation macroéconomique de l’Allemagne est la plus fragile. Le pays affiche la prévision de croissance la plus faible de tous les marchés (9,2 %, en baisse d’un point complet). Le sentiment d’incertitude s’est fortement détérioré : 49,1 % des répondants déclarent désormais une incertitude plus élevée, contre 38,4 % auparavant. L’Allemagne est également le pays qui privilégie le plus le court terme, avec 29,9 % des organisations qui ne planifient qu’un trimestre à l’avance.

Pourtant, le niveau de confiance des entreprises allemandes est le deuxième plus élevé de tous les marchés (42,1 % se déclarent très confiantes). Cela est peut-être lié au fait que l’Allemagne est sans doute le marché le plus mature en matière d’IA parmi ceux couverts par l’enquête.

L’Allemagne affiche la part la plus élevée d’organisations au stade de maturité (21,4 %, contre 13,7 % précédemment et devant les États-Unis à 19,6 %). Elle domine également tous les marchés en matière d’IA agentique appliquée aux cas d’usage les plus sophistiqués : 41,8 % utilisent l’IA agentique pour les prévisions financières et 41,8 % pour la planification par scénarios, les niveaux les plus élevés observés. Son profil de valeur associé à l’IA est logiquement plus avancé, notamment en matière de précision (44,9 %).

Seuls 18,9 % des répondants estiment que l’IA améliore leur expérience de travail, soit environ deux fois moins que dans les autres marchés. La même tendance était déjà observée au premier trimestre.

Les principaux freins identifiés en Allemagne sont les coûts élevés (47,4 %, le niveau le plus élevé de tous les marchés) et la lenteur des processus d’achat (29,1 %, également le plus élevé), tandis que les problématiques de compétences et de résistance au changement restent inférieures à la moyenne.

L’augmentation prévue des investissements dans l’IA demeure la plus faible des quatre marchés (13,3 %), ce qui reflète cette sensibilité aux coûts. Un signal de prudence mérite également d’être surveillé : 10,8 % des entreprises allemandes ont réduit leur utilisation de l’IA ce trimestre et 10,7 % déclarent une baisse de leur confiance envers l’IA, les taux les plus élevés de tous les marchés.

Méthodologie

L’ensemble des données a été collecté auprès de 2 000 répondants entre le 1er mai et le 2 juin 2026.

Pour calculer les prévisions de croissance pour l’année à venir, nous demandons aux répondants d’établir une série de prévisions concernant leurs revenus futurs : minimum, faible, médiane, élevée et maximum. Nous déterminons ensuite une prévision « moyenne » à partir de ces données.

Nous calculons ensuite les indicateurs d’incertitude des revenus en mesurant l’écart-type autour de cette prévision.

Trois recommandations

S’attaquer au problème des données

Vos données constituent très probablement le principal frein empêchant votre équipe finance de tirer pleinement parti de l’IA. Or, utiliser efficacement l’IA est désormais un prérequis pour les équipes les plus performantes. Nous avons publié il y a quelques mois un article expliquant comment améliorer votre stratégie data, et il est aujourd’hui tout aussi pertinent qu’à sa publication.

Continuer à prévoir, mais intelligemment

Les chiffres montrent que les équipes finance travaillent plus que jamais dans un contexte d’incertitude croissante. Mais travailler davantage et plus intelligemment est bien plus efficace que simplement travailler davantage. La planification basée sur les inducteurs de performance est une façon de réduire le temps consacré aux prévisions, tout comme le recours aux prévisions basées sur le machine learning.

Construire dès aujourd’hui vos playbooks de scénarios

L’incertitude est effectivement en hausse, mais nous ne sommes pas encore en situation de crise. C’est précisément le moment pour les équipes tournées vers l’avenir de commencer à élaborer leurs playbooks de réponse aux différents scénarios. Nous avons d’ailleurs publié un guide expliquant précisément comment procéder.

Ce que nous suivrons ensuite

Nous serons de retour au Q3 pour la prochaine édition du rapport, avec davantage de données sur l’ensemble des sujets évoqués ci-dessus. Nous ferons également évoluer l’enquête afin de collecter des données sur les thèmes suivants :

La réaction du marché aux changements de modèles tarifaires dans l’industrie de l’IA : des coûts plus élevés auront-ils un impact sur les plans d’investissement ?

Les conséquences économiques de la poursuite du conflit en Iran et du choc sur les prix de l’énergie qui y est associé.

Les réactions du marché face aux trois méga-introductions en bourse attendues : SpaceX, Anthropic et OpenAI.